O controverso Banco Master segue envolvido em escândalos e, mais uma vez, em solo baiano. Agora, o novo capítulo de suspeitas dessa novela repleta de personagens, cenários e enredos chocantes envolve o Estado da Bahia, servidores públicos estaduais vinculados à Polícia Militar e suas famílias.

A BNews Premium teve acesso a uma ação judicial movida pela Assistência ao Policial Militar e Familiares (Aspomil) que aponta uma engrenagem financeira que teria sido cuidadosamente arquitetada com o único objetivo de lesar os trabalhadores e pensionistas em um suposto esquema de endividamento contínuo disfarçado. O processo tramita na 5ª Vara da Fazenda Pública de Salvador.

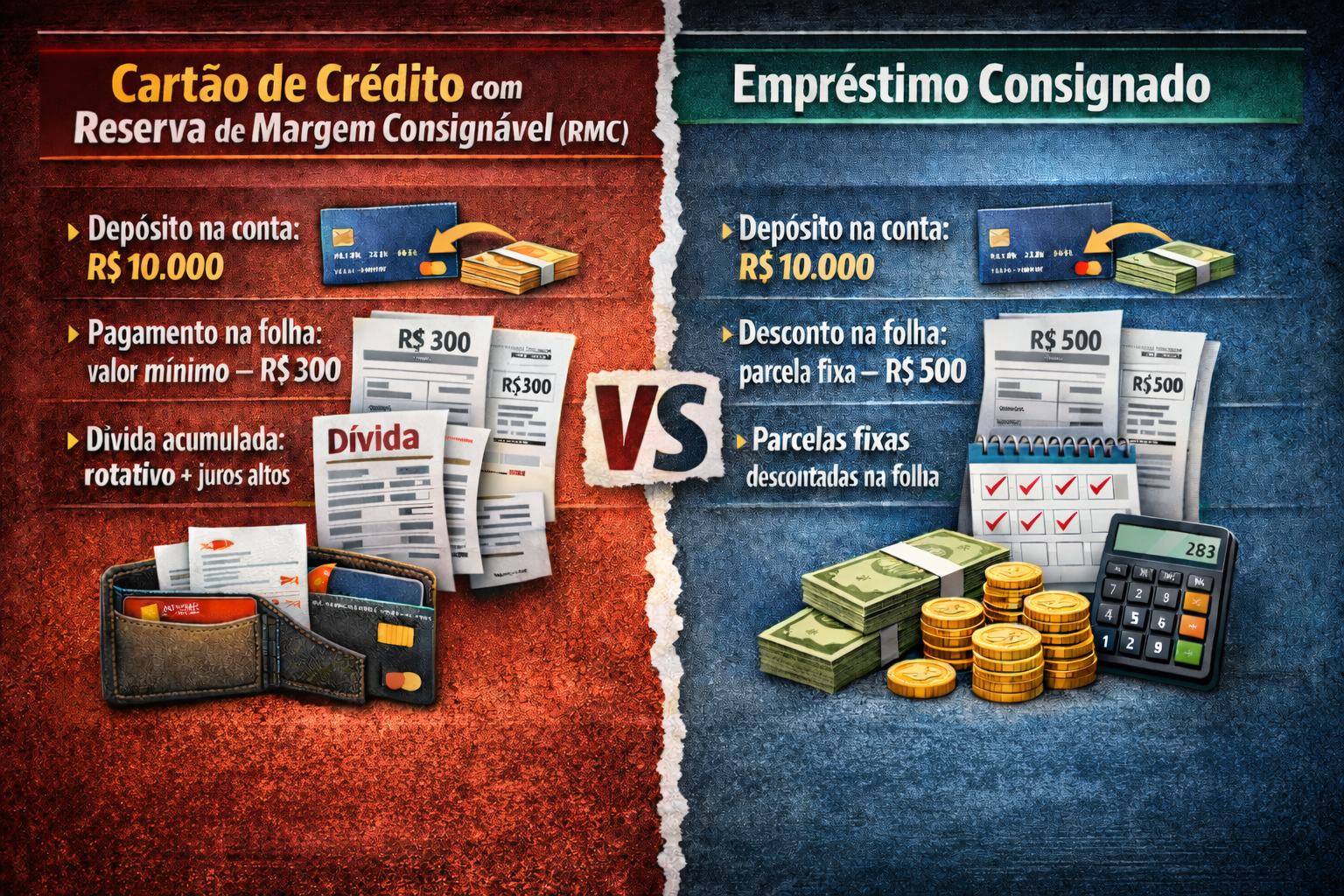

Segundo a Aspomil, associação voltada para a defesa dos interesses e direitos de seus associados, majoritariamente policiais militares e seus familiares, estes, acreditando na oferta de empréstimo consignado do Banco Master, realizaram a contratação desse tipo de operação financeira, com liberação de valor em conta e descontos no contracheque. Porém todas as pessoas teriam sido enganadas, já que o Master teria realizado outra operação: a contração de Cartão de Crédito com reserva de Margem Consignável (RMC).

Qual a diferença?

A associação aponta que, com a contratação desse tipo de cartão, o banco credita na conta bancária do servidor o valor solicitado do empréstimo, mas somente é descontado na folha de pagamento o valor mínimo da fatura. A diferença não paga é refinanciada para o mês seguinte, como uma nova dívida em aberto, sobre a qual incidem encargos rotativos.

Desse modo, o valor a ser pago no mês seguinte ao da obtenção do empréstimo é o valor TOTAL da fatura, isto é, o valor total obtido de empréstimo, acrescido dos encargos e juros. Ou seja, o saldo remanescente é refinanciado mensalmente com juros rotativos — os mais onerosos do mercado — criando uma dívida perpétua e impagável. O servidor paga por anos e o saldo devedor principal jamais se reduz, em nítido confronto com a boa-fé objetiva e o dever de informação (Art. 6º, III do CDC)”, diz a ASPOMIL.

Pelas regras do sistema bancário brasileiro, o banco reserva parte da margem consignável do servidor para garantir o pagamento mínimo da fatura todo mês. O valor descontado (mínimo) geralmente cobre apenas os juros e encargos do cartão de crédito, e não o valor principal que foi colocado à disposição (o empréstimo).

Já o empréstimo consignado tradicional, segundo o Banco Central, é um tipo de empréstimo, conhecido como empréstimo com desconto em folha. Nessa operação, a prestação é descontada diretamente do salário, da aposentadoria ou da pensão pela fonte pagadora.

Em entrevista à BNews Premium, Edval Landulfo, economista e Presidente do Conselho Regional de Economia da Bahia (Corecon-Ba), explica que o cartão de crédito com reserva de margem consignável é apontado por órgãos de defesa do consumidor como uma das maiores armadilhas financeiras para o trabalhador.

“Esse cartão de crédito com reserva de margem consignável, chamado RMC, é frequentemente apontado, e eu também faço dessa forma, por órgãos de defesa do consumidor, como uma das maiores armadilhas financeiras para o trabalhador. Então, o que acontece com o empréstimo consignado? É aquele empréstimo tradicional, com parcelas fixas em um prazo determinado”, detalha Landulfo.

O economista alerta ainda para as nomenclaturas dos dispositivos financeiros. Uma eventual compreensão errônea de um determinado termo pode gerar uma diferença grande na economia do servidor ao final do mês.

“Então, se você pega um valor, por exemplo, R$ 5 mil, e assina ali o contrato que vai pagar em 48 prestações de R$ 150, então, já está definido, mesmo que esse valor dê um pouco mais alto, mas você já fez esse combinado. Então, a taxa de juros são as menores do mercado, é para as pessoas físicas e vai girar em torno de 1,5% a 2,5% ao mês, porque o risco para o banco é quase zero, porque ela esse empréstimo consignado geralmente para funcionalismo público, para o pensionistas, então tem essa questão.

É uma dívida com fim, você sabe exatamente quando a última parcela será paga e sua dívida deixará de existir. Já o cartão de crédito, com a RMC, a dívida é infinita, porque tem que ter um cuidado redobrado e ele funciona como cartão de crédito comum, mas com um diferencial que é bem perigoso no pagamento. Ah, o desconto é em folha. O banco reserva uma parte do seu salário, essa margem, geralmente 5%, apenas para pagar o valor mínimo da fatura do cartão”, diz o economista.

Edval Landulfo explica como essa operação pode ser uma armadilha para quem contrata.

Então a armadilha é isso. Como o desconto em folha cobre apenas o mínimo, o restante da fatura, ou saldo devedor, sofre a incidência de juros rotativos. E a semana passada aumentou, foi para mais de 435%. É muito perigoso. Então, são os juros mais altos, muito mais altos do que o empréstimo consignado. São as duas maiores, o juros rotativo e também o cheque especial. Então, enquanto a outra é conhecida como dívida com fim, essa é dívida sem fim. Se você utilizar o cartão e não pagar o valor total da fatura com recursos próprios, via boleto, o desconto em folha vai apenas enxugar, né? Dá aquela sensação de enxugar gelo. Então, o juros sobre o saldo restante faz com que a dívida cresça mais rápido do que um desconto mensal, tornando uma dívida eterna”, apontou.

Onde entra o Estado da Bahia?

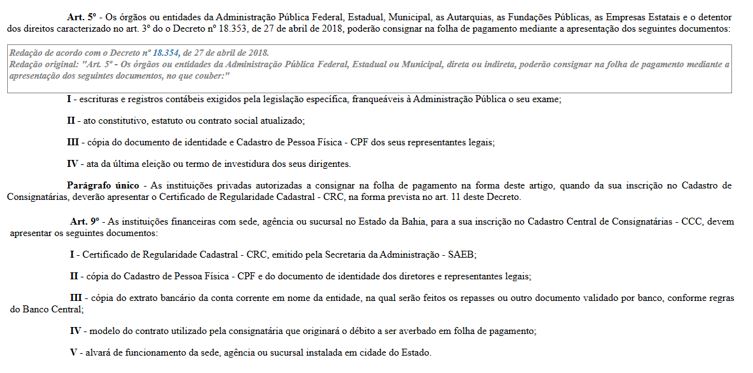

Como o empréstimo consignado, seja ele na modalidade tradicional, seja na modalidade Cartão de Crédito com reserva de Margem Consignável (RMC), pressupõe desconto em folha de pagamento, essas operações financeiras somente podem ser feitas com instituições bancárias credenciadas com o respectivo ente público para atuar como consignatárias.

Ou seja, o servidor público do Estado da Bahia, como é o caso, somente pode fazer empréstimo consignado ou Cartão de Crédito com reserva de Margem Consignável com banco credenciado junto ao Estado, após um processo formal que envolve, entre outros procedimentos, a submissão de documentação comprovando regularidade fiscal e habilitação jurídica.

O estado baiano possui um instrumento legal, o Decreto Estadual nº 17.251/2026, que dispõe sobre o regime de proteção da remuneração e as consignações em folha de pagamento dos servidores públicos ativos, inativos e dos pensionistas dos órgãos da administração direta, das autarquias e fundações do Poder Executivo Estadual. O dispositivo estabelece as regras para bancos e outras instituições se credenciarem para a realização dessas operações bancárias com servidores.

Dessa forma, a ASPOMIL destaca que, ao credenciar o Banco Master/Credcesta, o Estado da Bahia assumiu a posição de garantidor da idoneidade da operação, já que o sistema de consignações em folha de pagamento “não é um espaço de livre iniciativa privada desregrada”, mas sim “um sistema fechado e gerido exclusivamente pelo Poder Público Estadual, que seleciona, credencia e autoriza quais instituições podem acessar o contracheque do servidor”.

Além disso, a Assistência ao Policial Militar e Familiares ressalta que, mesmo com a instituição financeira em colapso e com sua liquidação extrajudicial, os descontos nos contracheques dos associados continuam sendo processados pelo Estado da Bahia de forma automática.

A associação afirma ainda que seus associados têm tentado a quitação antecipada ou o cancelamento dos serviços, mas não encontram canal de atendimento, vez que a estrutura administrativa do Banco Master teria sido desmantelada.

Segundo ela, não se trata meramente de uma discussão sobre taxas de juros, mas de resguardar o servidor de um “esquema de corrupção sistêmica” e dispara contra a atuação ou falta de atuação da Administração Estadual:

A permanência dos descontos, diante da notória insolvência e desmantelamento administrativo da instituição financeira, caracteriza omissão específica e falha no serviço. O Estado, ao manter a “torneira aberta” em favor de uma massa liquidanda, atua como cúmplice da dilapidação do mínimo existencial do militar, uma vez que o servidor está impedido de exercer seu direito de quitação por absoluta inexistência de interlocutor idôneo”, alfineta.

No fim da petição inicial obtida pela BNews Premium, a Aspomil afirma que a massificação dessa prática “predatória” levou ao ajuizamento de inúmeras ações individuais, o que fez com que o Tribunal de Justiça da Bahia (TJ-BA) instaurasse um procedimento chamado de Incidente de Resolução de Demandas Repetitivas (IRDR), que é um mecanismo processual brasileiro que tem o objetivo de uniformizar decisões em múltiplos processos que tratam da mesma questão. Até essa uniformização, o tribunal determinou a suspensão de todos os processos com o mesmo objeto.

de cada contrato.

Banco Master e Operação Compliance Zero

O Banco Master passou a ocupar o noticário nacional e a causar terror entre políticos e empresários a partir da Operação Compliance Zero, que investiga, desde 2024, um suposto esquema bilionário de fraudes que envolve instituições bancárias e o mercado de financeiro. Com três fases deflagradas, o principal alvo das operações ligadas ao Master é o seu controlador, o banqueiro Daniel Vorcaro.

Entre os crimes investigados estão gestão fraudulenta de instituição financeira, manipulação de mercado, lavagem de dinheiro e organização criminosa.

Em janeiro de 2026, a segunda fase alcançou fundos que estariam ligados à gestora Reag Investimentos e supostamente usados para movimentar recursos e ocultar prejuízos. Somente nesta etapa, houve determinação de bloqueio de bens que ultrapassavam R$ 5,7 bilhões.

Já a terceira fase da Operação Compliance Zero, em março, levou à prisão novamente Daniel Vorcaro, por decisão do relator do caso no Supremo Tribunal Federal (STF), o ministro André Mendonça. O bloqueio dessa vez foi de R$ 22 bilhões em bens.

Em celulares de Vorcaro apreendidos pela Polícia Federal, os investigadores extraíram mensagens de WhatsApp enviadas a diversos políticos ou que citam autoridades, como o senador Ciro Nogueira (PP-PI), o presidente Lula (PT), o ex-presidente Jair Bolsonaro (PL), o ministro do STF Alexandre de Moraes, os presidentes da Câmara dos Deputados, Hugo Motta (Republicanos-PB), e do Senado, Davi Alcolumbre (União-AP), o presidente do União Brasil, Antônio Rueda, o deputado Aécio Neves (PSDB-MG) e o ex-governador de São Paulo João Doria.

Também são citados os ex-governadores da Bahia, Rui Costa e Jaques Wagner, e o ex-prefeito de Salvador, ACM Neto. Um relatório do Conselho de Controle de Atividades Financeiras (Coaf) apontou que uma empresa ligada ao ex-prefeito, que também é vice-presidente nacional do União Brasil e pré-candidato ao governo da Bahia, recebeu R$ 3,6 milhões do Banco Master e da gestora de recursos Reag Investimentos.

Fraudes envolvendo o INSS

Em um contexto parecido ao dos servidores do Estado da Bahia, o Instituto Nacional do Seguro Social (INSS), em janeiro, decidiu suspender a transferência de recursos ao Banco Master após verificar indícios de irregularidades em contratos de empréstimos consignados de aposentados e pensionistas. O bloqueio aconteu após o crescimento do número de reclamações de beneficiários sobre os empréstimos contratados.

Em setembro de 2025 o INSS não renovou o acordo de cooperação com o Master e, desde então, a instituição estava impedida de conceder novos consignados a aposentados e pensionistas. Entretanto, o banco continuava a receber repasses de dinheiro relativos aos contratos em vigor.

De volta à Bahia

O Estado da Bahia mantém relação com o programa Credcesta, de empréstimos consignados para servidores estaduais. A relação do Banco Master com o Credcesta começou a se desenhar no horizonte quando o então governador, Rui Costa (PT), decidiu privatizar a Empresa Baiana de Alimentos (Ebal), proprietária da rede Cesta do Povo, em 2018.

Uma vez feito o negócio, por decreto, o detentor do contrato foi autorizado a oferecer cartão de crédito e outros serviços financeiros e teria 15 anos de exclusividade, mantendo a margem de 30%. O contrato passou a ser do baiano Augusto Lima, por meio da PKL One, em convênio com a NGV. Em síntese, o programa deixou de ser um benefício restrito a compras na rede de supermercados estatal, que havia sido privativazada, e se transformou em um cartão de crédito consignado.

Ex-sócio de Daniel Vorcaro no Master, Lima estava à frente, na época, de duas associações de servidores que já atuavam oferecendo crédito consignado, a Associação dos Servidores Técnico-Administrativos e Afins do Estado da Bahia (Asteba) e a Associação dos Servidores da Saúde e Afins da Administração Direta do Estado da Bahia (Asseba). Ambas foram citadas na operação Compliance Zero.

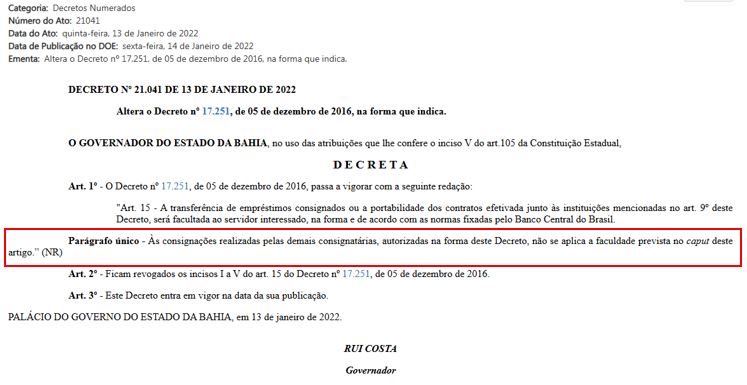

Já em 2022, um decreto publicado por Rui Costa, ainda governador, proibiu que servidores estaduais com empréstimos consignados no programa Credcesta fizessem portabilidade do crédito para outros bancos, ainda que para obter taxas mais baixas.

A portabilidade de crédito é um direito do consumidor. Por meio dela, um novo banco quita o saldo devedor com a instituição original e assume a dívida, permitindo redução de parcelas e juros. O decreto proibiu a portabilidade de crédito específicamente para os contratos do Credcesta e os concedidos por intermédio de associações e sindicatos, não atingindo os demais empréstimos consignados.

O que diz Rui Costa?

Em resposta ao BNews, o ex-governador afirmou que o decreto de janeiro de 2022, ao alterar um outro decreto, de 2016, estabelece a portabilidade dos empréstimos consignados, referindo-se aos contratos firmados com as instituições financeiras definidas no mesmo decreto.

Já no seu parágrafo único, o qual trata das demais consignatárias que não as instituições financeiras, veda a portabilidade, o que não poderia ser de outra forma, considerando que as demais instituições tratam de créditos devidos a administração pública federal, estadual e municipal, autarquias, fundações públicas, empresas estatais e programas de governo voltados para o servidor público”, disse Rui.

Segundo o petista, o programa Credcesta é disciplinado pelo artigo 3º do Decreto nº 18.353, de 27 de abril de 2018, artigo este que não trata de instituições financeiras mas sim e tão somente de programas apoio institucional para aquisição de bens e serviços pelo servidor público.

Portanto, não há porque se falar em suspensão de portabilidade”, destacou.

O que diz o Estado da Bahia?

A BNews Premium procurou o Estado da Bahia, por meio da Secretaria da Administração – SAEB e da Procuradoria Geral do Estado – PGE, para se manifestar sobre a ação judicial movida pela Assistência ao Policial Militar e Familiares – ASPOMIL e sobre as alegações de montagem de uma engrenagem financeira que teria sido articulada para lesar os trabalhadores e pensionistas em um suposto esquema de endividamento contínuo disfarçado.

Por meio de nota, a SAEB afirmou que, ao suspender os descontos em folha de pagamento relativos ao Credcesta – como solicitado pela Asistência ao Policial Militar e Familiares (ASPOMIL) – o Estado estaria incorrendo em uma ato de insegurança jurídica, podendo ser responsabilizado por descumprimento contratual, interferência indevida em contratos privados e até enriquecimento ilícito.

A secretaria esclareceu que os descontos somente existem porque foram autorizados pelos servidores no momento da contratação com o banco.

A consignação em folha de pagamento decorre de uma autorização expressa do servidor, formalizada em contrato firmado diretamente com a instituição financeira. Nesse contexto, a administração pública estadual atua como mera intermediária operacional, sendo responsável pela autorização do desconto e o repasse à instituição consignatária credenciada”, disse.

Sobre a liquidação do Banco Master, o órgão destacou que a existência de investigações ou de regime de liquidação extrajudicial não invalida automaticamente os contratos celebrados e que, até o momento, não há qualquer decisão judicial ou ato normativo do Banco Central do Brasil que determine a anulação de contratos celebrados ou a suspensão indiscriminada das consignações.

A administração estadual se colocou à disposição dos servidores para analisar individualmente cada caso.

“O Governo do Estado reitera, no entanto, sua disponibilidade para análise individualizada dos casos”, afirma.

Fonte: por Matheus Simoni/Bnews,

Publicado em 05/04/2026, às 07h00